文|林尔 编辑/陈小泉 来源/商讯杂志

近期,华夏银行在北京等地密集推出多笔个人不良贷款转让项目,覆盖消费贷与信用卡透支,单笔规模与整体体量均创下近期同业高点。

在金融风险处置常态化的背景下,资产规模逼近5万亿的股份制商业银行华夏银行,正以罕见力度处置个人不良资产。

叠加一季度营收大增、利润微降的反常表现,这家银行资产质量隐忧、减值压力攀升、增长动能不足的现实难题被完整摆在市场面前。

不良拍卖

2026年3月底至5月,华夏银行在北京地区及信用卡业务条线,密集启动多笔个人不良资产公开转让,处置规模与频次均引发市场高度关注。

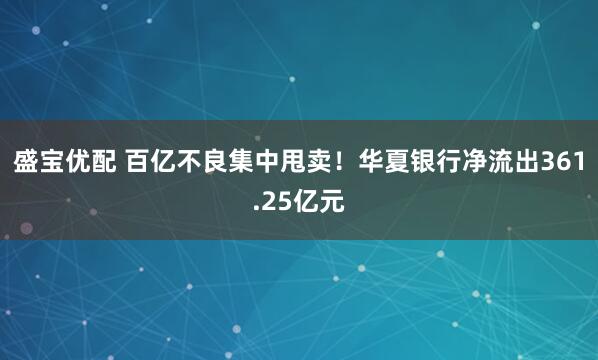

5月20日,华夏银行北京分行通过银登中心发布2026年第1期个人不良贷款转让公告,标的为个人消费贷不良资产。

来源:银登中心

这笔资产未偿还本息合计8.24亿元,其中本金5.89亿元、利息2.35亿元,涉及借款人2.605万户,加权平均逾期天数628.49天,接近两年,全部划入损失类贷款,担保方式均为信用类,整体清收难度较大

信用卡不良处置更为集中,3月26日至30日,华夏银行信用卡中心四天内连发8笔个人不良贷款(信用卡透支)转让公告,覆盖多区域批量债权,处置节奏空前密集。

来源:银登中心

据不完全统计,8笔资产未偿还本息总额高达122.82亿元,其中本金48.77亿元,资产逾期时间普遍长达4年至6年以上,均为损失类信用资产。

从单包情况看,第1期本息22.26亿元、第2期19.16亿元、第6期19.90亿元,均为超19亿元大额资产包;第3期至第5期、第7期、第8期规模在9亿元至18亿元之间,整体呈现“大额为主、小额补充”的批量处置结构。

这些资产普遍未诉讼、区域集中、户均本金约2万元,借款人年龄集中在36至43岁,符合个人信用卡与消费贷不良典型特征。

密集拍卖背后,是个人信贷不良压力上升、长期逾期资产沉淀较多的现实困境,损失类占比高、逾期周期长、清收成本高。

单纯依靠内部催收难以快速压降,通过银登中心公开转让成为规模化出清的主流选择。

此次集中处置,既是响应不良资产市场化处置导向,也是为资产质量修复与规模扩张腾挪空间。

经营下滑

不良资产加速出清的背后,是华夏银行2026年一季度经营数据呈现的增收不增利、规模稳增、质量承压的困境。

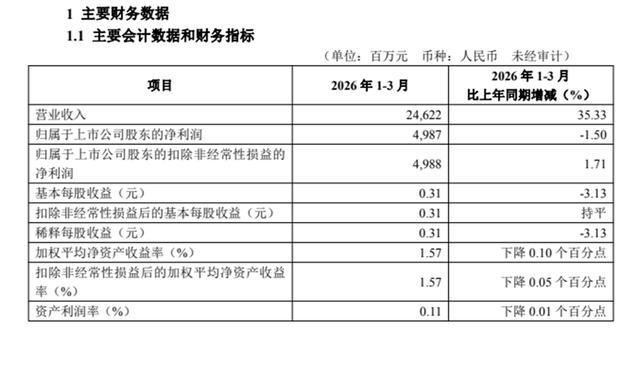

4月30日,华夏银行披露2026年第一季度报告,当期实现营业收入246.22亿元,同比大增35.33%,主要受资本市场波动影响,公允价值变动收益22.07亿元,而去年同期为损失24.73亿元,存在显著基数差异。

来源:华夏银行2026年第一季度报告

但盈利端并未同步走高,归属于上市公司股东的净利润49.87亿元,同比略降1.50%;利润总额66.11亿元,同比下降1.78%,增收不增利特征明显。

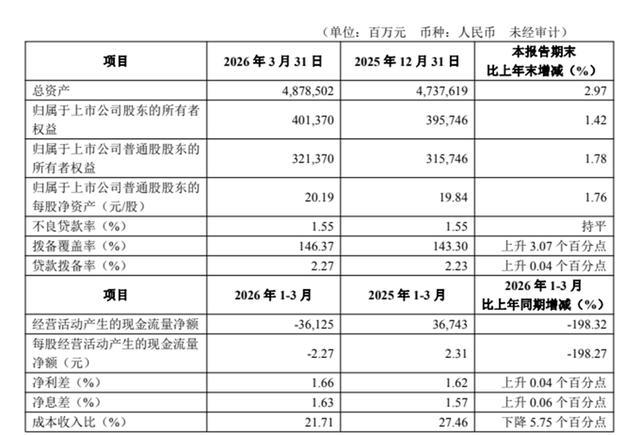

规模层面保持稳健扩张,截至3月末,集团总资产48785.02亿元,较上年末增长2.97%;贷款总额27666.35亿元,增长7.79%;存款总额25449.92亿元,增长6.86%,存贷款同步扩容,服务实体经济力度保持稳定。

来源:华夏银行2026年第一季度报告

资产质量指标整体平稳但结构性承压,不良贷款率1.55%,与上年末持平;拨备覆盖率146.37%,提升3.07个百分点;贷款拨备率2.27%,提升0.04个百分点,风险抵补能力小幅增强。

但不良贷款余额429.17亿元,较上年末增加30.31亿元,增长7.60%,与贷款增速基本匹配,存量压力仍在释放。

盈利承压的核心在于成本与减值双重挤压,一季度信用减值损失115.24亿元,较去年同期57.08亿元大幅翻倍,成为吞噬利润的主要因素;成本收入比21.71%,同比大幅下降5.75个百分点,降本成效显著,但仍不足以对冲减值冲击。

净息差1.63%、净利差1.66%,同比分别提升0.06、0.04个百分点,息差企稳对利息净收入形成支撑,当期利息净收入176.69亿元,同比保持增长。

资本与流动性指标保持合规,核心一级资本充足率8.97%、一级资本充足率11.19%、资本充足率12.53%,均满足监管要求;流动性覆盖率130.15%,虽较上年末回落,但仍高于监管底线,整体风险可控。

经营活动现金流由正转负,净流出361.25亿元,主要因客户贷款投放增加,规模扩张消耗现金较为明显。

从万亿级资产扩张到集中处置不良包袱,一边是规模与市场份额的诉求,一边是风险出清的压力。

站在5万亿资产规模门槛前,华夏银行正处于风险出清与高质量发展的关键节点。

大规模不良转让能否有效压降不良包袱、减轻减值压力,进而修复盈利弹性,将成为华夏银行下一阶段业绩改善的核心。

老虎配资提示:文章来自网络,不代表本站观点。